Ahorro

Crédito nómina, tarjeta o empeño: ¿Cuál es para ti?

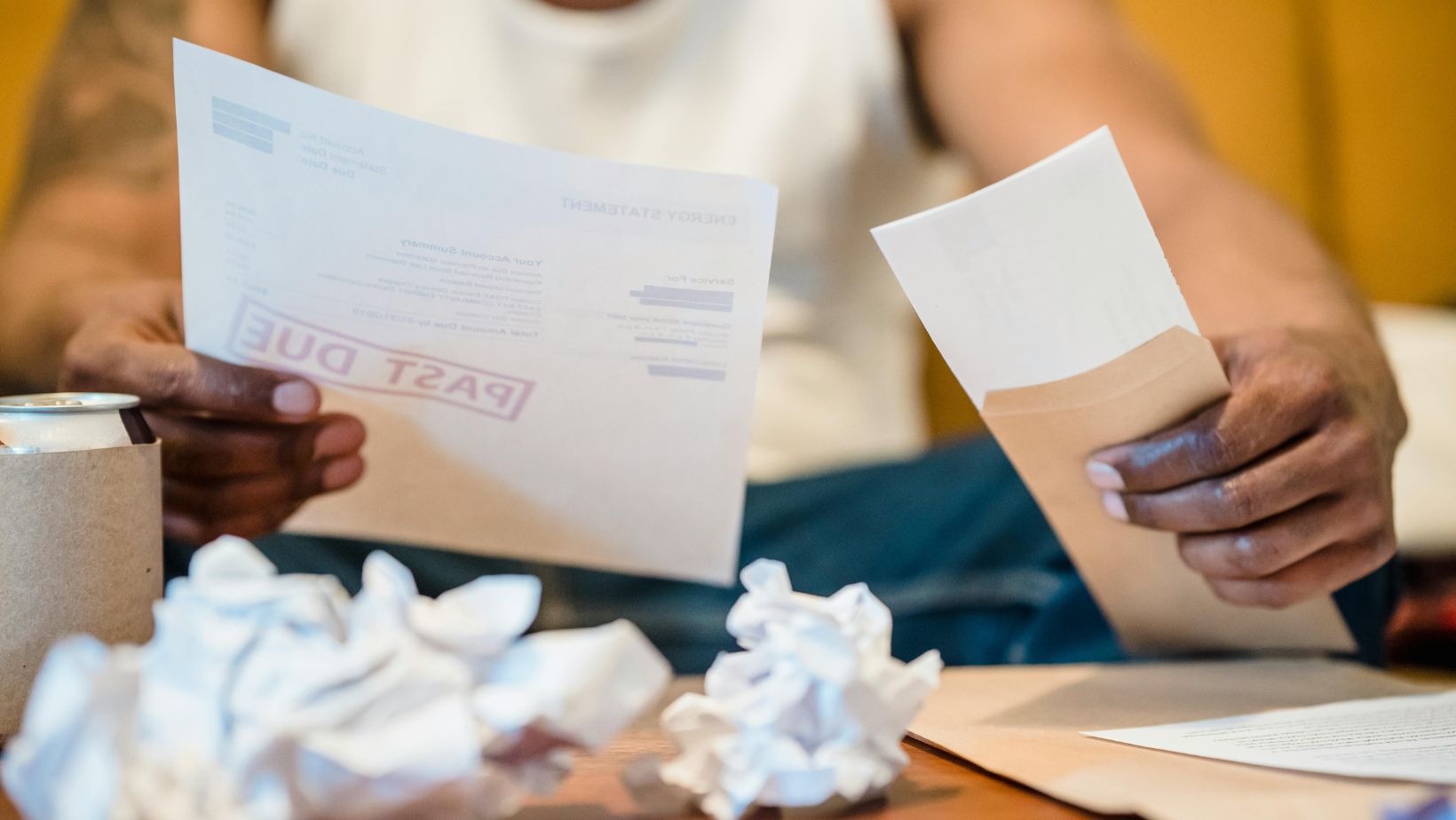

Te contamos las ventajas y desventajas de cada tipo de crédito, para que tomes tu decisión informado en una emergencia financiera.

Anuncios

Crédito, tarjeta o empeño: ¿Cuándo sí y cuándo no usarlos?

El crédito es un recurso financiero fundamental para salir de una emergencia o comprar productos de alto valor, pero puede ser peligroso si no sabes cómo funcionan.

Las alternativas más comunes en México son el crédito de nómina, la tarjeta de crédito y el empeño de bienes. Cada una tiene ventajas y desventajas.

¿Cómo empezar el año sin deudas?

¿Sigues pagando las vacaciones? ¿El inicio de clases golpeó tu bolsillo? Aquí te damos 7 tips para empezar el año sin deudas ¡Conócelo!

En este post analizamos cada opción, en qué situaciones es conveniente usarlas y cuándo evitarlas ¡Sigue leyendo y elige la mejor para ti!

Crédito de nómina, el más solicitado

El crédito de nómina es un préstamo otorgado por bancos o financieras a trabajadores que reciben su sueldo en una cuenta de nómina.

Se caracteriza por ser de fácil aprobación, con las tasas de interés más bajas que otro productos financieros y plazos flexibles que se ajustan a tu capacidad de pago.

¿Cuándo utilizarlo? Si tienes un empleo estable y puedes comprometer una parte de tu salario al pago del crédito, este tipo de financiación es para ti.

De esta forma, accederás a cantidades de dinero considerables, pagos fijos y plazos flexibles que no afectarán tu salud financiera.

¿Cuándo no pedirlo? Si ya tienes varios descuentos sobre tu nómina y podría afectar tu liquidez mensual, te recomendamos no solicitarlo.

También, pedirlo puede ser una mala decisión cuando no tienes certeza de mantener tu empleo durante el plazo del crédito.

Por último, si necesitas el dinero de forma inmediata, este tipo de financiación puede ser una mala idea ya que algunas instituciones tardan en aprobarlo.

Tarjeta de crédito, otra opción de financiación rápida

La tarjeta de crédito te permite disponer de dinero de forma inmediata hasta un límite preestablecido, pagando intereses si no liquidas el saldo a tiempo.

Este tipo de financiamiento se caracteriza por estar disponible siempre, ser práctico y estar «a la mano». Además, brinda una gran flexibilidad en los pagos, aunque las tasas de interés suelen ser altas.

¿Cuándo utilizarla? Esta línea de crédito puede ser una gran opción para gastos urgentes que puedas liquidar al corte y evitar intereses.

También, puedes utilizarla si necesitas flexibilidad en los pagos y acceso inmediato al dinero sin trámites adicionales.

Por último, puede ofrecerte grander ofertas y promociones a meses sin intereses y descuentos exclusivos.

¿Cuándo no usarla? Si no tienes la certeza de poder pagar el saldo completo, deber tener cuidado con su uso excesivos, ya que seguramente pagarás intereses elevados .

Tampoco es buena idea si ya tienes otras deudas que dificultan tu capacidad de pago.

Para finalizar, este producto financiero puede ser tentador para retirar efectivo, ¡pero sus comisiones suelen ser muy altas!

Empeño de bienes, otro recursos financiero

Esta línea de crédito consiste en dejar un objeto de valor como garantía del préstamo. Si no pagas a tiempo, la casa de empeño vende el bien para recuperar su dinero.

La ventaja es que no necesitas un buen historial crediticio para acceder a este tipo de préstamo. Además, es un proceso rápido, sencillo y no compromete tus ingresos.

¿Cuándo utilizarlo? Si no tienes acceso a créditos bancarios ni historial crediticio, esta es una gran opción.

También, puede ser una buena idea utilizarlo cuando necesitas efectivo inmediato sin tantos requisitos ni revisiones.

Por último, si tienes algún bien de valor que puedes dejar en garantía y sabes que lo recuperarás rápidamente.

¿Cuándo no empeñar? Si el objeto que vas a empeñar tiene un valor sentimental o es esencial para tu trabajo o vida diaria, te sugerimos buscar otra opción.

También, analiza los intereses y costos asociados al proceso de empeño del bien. Si son demasiado altos, no te conviene pues terminarás pagando mucho más.

Por último, no es recomendable esta opción si no tienes certeza de que podrás pagar en el plazo acordado y recuperar tu bien.

La mejor opción depende de ti…

Cada opción tiene ventajas y desventajas, según tu situación financiera. Por eso, te sugerimos analizar bien cada una de estas alternativas antes de decidir. De esta manera, evitarás comprometer tus ingresos futuros.

Si tienes un empleo estable, el crédito de nómina puede ser la mejor alternativa. Si solo necesitas liquidez momentánea, la tarjeta de crédito es ideal si la usas bien. Y si no tienes otra opción, el empeño puede ser una solución rápida, pero con riesgos.

Evalúa tu situación y elige la mejor alternativa para evitar mayores problemas financieros en el futuro.

Sobre el autor / Claudia Gattucci

Tendencias

¿Cómo solicito el Préstamo Creditea?

El Préstamo Creditea puedes pedirlo en sólo unos sencillos pasos. Regístrate, completa tu solicitud y espera las condiciones de tu crédito.

Continúe Leyendo

Préstamos en el día: ¡Hasta $10,000 en el acto!

Con la financiación de Préstamos en el día, puedes acceder a montos de hasta $10,000 pesos, de forma instantánea ¡Conoce este crédito!

Continúe Leyendo

¿Cómo pido un Préstamo Personal Santander?

Infórmate sobre los requisitos para acceder al Préstamo Personal Santander. Puedes conseguir hasta 3 millones de pesos ¡Solicítalo aquí!

Continúe LeyendoTambién te puede interesar

Préstamo Yotepresto: ¿Cómo lo solicito?

Obtén el Préstamo Yotepresto en sólo 3 pasos. El proceso es 100% online, seguro y legal. Esta empresa está registrada en la CNBV.

Continúe Leyendo

Solicita un Préstamo Amigo Loans: ¡Simple y Rápido!

Obtén el Préstamo Amigo Loans, completando un formulario en línea. Son sólo 5 pasos y tendrás el dinero que necesitas ¡Consíguelo ahora!

Continúe Leyendo

Préstamo Laudex: ¡Sigue tu sueño de estudiar!🚀

Con el Préstamo Laudex puedes financiar tus estudios en el extranjero con un plan de pagos que cubre toda tu colegiatura. ¡Conócelo!

Continúe Leyendo